Debit Kreditkarte

N26

0,00 € pro Jahr

- Dauerhaft kostenlose Kreditkarte

- Bargeld 3x pro Monat kostenlos abheben

- Mit gratis Girokonto - auf Wunsch mit Dispo

Mit dem Slogan „Dein Girokonto wie es sein soll. Einfach, kostenlos und überall.“ werden Besucher auf der Website von N26 begrüßt. Das Berliner Start-Up Unternehmen verspricht ein kostenloses Girokonto, gekoppelt mit einer gebührenfreien Kreditkarte von MasterCard. Bei Bedarf können Kunden zusätzlich eine Maestro Karte (girocard) kostenfrei beantragen, auch kann Bargeld innerhalb der Euro-Zone 3x pro Monat kostenlos abgehoben werden. Die Versprechen sind groß – erfahren Sie in diesem Test wie gut das Angebot tatsächlich ist, für wen es sich lohnt und wer lieber zu anderen Anbietern tendieren sollte.

Keine Lust zu lesen? Hier alle Vorteile und Nachteile auf einen Blick.

Hinweis: Number26 hat den Namen zum 21.07.2016 auf N26 geändert und besitzt inzwischen auch eine eigene Banklizenz. In diesem Artikel wurder der alte Name Number26 durch die neue Bezeichnung N26 ersetzt.

Tatsächlich kostenlos?

N26 bietet die Kreditkarte ohne Jahresgebühren an. Auch für das Girokonto fallen keine Grundgebühren an. Bargeld kann an Geldautomaten in Ländern mit Euro-Währung 3x pro Monat kostenlos abgehoben werden. Das sind grundsätzlich gute Eigenschaften, mit denen sich N26 nicht vor etablierten Banken verstecken muss. Seit November 2016 verlangt N26 allerdings ein Fremdwährungsentgelt bei Bargeldabhebungen. Wer am Fremdwährungen (nicht Euro) am Geldautomaten im Ausland abhebt, muss eine Gebühr in Höhe von 1,75% des Betrags entrichten.

Das große ABER: N26 setzt auf ein Prepaid-Modell. Kunden müssen das Girokonto zunächst mit einer Überweisung füllen und können nur so viel Geld für Einkäufe ausgeben, wie das Konto hergibt. Für einige Verbraucher ein Nachteil, für andere aufgrund der hohen Kontrolle der eigenen Finanzen ein Vorteil. Inzwischen hat N26 das Modell angepasst und bietet auf Wunsch einen Dispokredit an, so dass das Konto aber auch überzogen werden kann.

Weiterhin können in einigen Fällen bei Bargeldabhebungen trotzdem Kosten entstehen. Die Gebühren werden direkt vom Automatenbetreiber erhoben und müssen vom Kunden bestätigt werden. Laut N26 verlangen rund 1-2% der Betreiber eine Extra-Gebühr. Anders als beispielsweise bei der DKB werden diese nicht erstattet.

Zusammengefasst: Bei N26 entstehen nur dann Kosten, wenn Kunden an gebührenpflichtigen Geldautomaten Bargeld abheben möchten oder den optionalen Dispo nutzen - dann werden Zinsen von 8,90% berechnet. Auch entstehen immer dann Kosten, wenn außerhalb der Euro-Zone Bargeld abgehoben wird.

Trend-Thema Mobile Banking

Neben kostenloser Karte und Konto ist die dritte Säule von N26 das Mobile Banking. Interessenten werden schnell mit der App von N26 (ab iOS 7 und Android 4.3) in Berührung kommen. Die App ermöglicht die Kontoeröffnungen (per Video-Ident), zeigt sämtliche Transaktionen der Kreditkarte und des Girokontos - optional auch mit Push-Benachrichtigung. Durch die automatische Kategorisierung der Ausgaben (z.B. „Essen & Trinken“ oder „Reisen“) kann schnell nachvollzogen werden, wofür das Guthaben verwendet wurde.

Neben kostenloser Karte und Konto ist die dritte Säule von N26 das Mobile Banking. Interessenten werden schnell mit der App von N26 (ab iOS 7 und Android 4.3) in Berührung kommen. Die App ermöglicht die Kontoeröffnungen (per Video-Ident), zeigt sämtliche Transaktionen der Kreditkarte und des Girokontos - optional auch mit Push-Benachrichtigung. Durch die automatische Kategorisierung der Ausgaben (z.B. „Essen & Trinken“ oder „Reisen“) kann schnell nachvollzogen werden, wofür das Guthaben verwendet wurde.

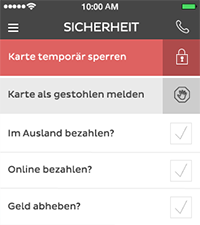

Besonders interessant sind verschiedene Sicherheitsoptionen in der App. So lässt sich die Kreditkarte vorübergehend „per Touch“ sperren oder als gestohlen melden. Auch können grundsätzliche Rechte verwaltet werden, etwa ob die Karte für Auslandszahlungen oder Bargeldabhebungen eingesetzt werden darf. Zuletzt besteht die Möglichkeit Geld bequem an Freunde „zu senden“ – per MoneyBeam Funktion an andere N26 Nutzer sogar in Echtzeit. Besitzt der Empfänger kein Konto bei N26 erhält er eine SMS oder E-Mail und kann den gesendeten Betrag per Überweisung anfordern.

Für wen lohnt sich N26?

Grundsätzlich ist die Zielgruppe relativ groß, da keine fixen Kosten anfallen. Viele der vorgestellten Funktionen sind bei anderen Anbietern gebührenpflichtig. Durch die kostenlosen Bargeldabhebungen in der Euro-Zone eignet sich N26 ideal für Urlauber, allerdings nicht uneingeschränkt für den Einsatz in Ländern mit Fremdwährungen. Da keine Schufa-Abfrage erfolgt und das Konto auch nicht bei der Schufa hinterlegt wird, ist das Angebot außerdem für Personen geeignet die bei anderen Banken abgelehnt worden sind und Schwierigkeiten haben ein neues Girokonto zu eröffnen. Zuletzt ist N26 durch das Prepaid-Modell ideal für Verbraucher geeignet, die eine hohe Übersicht und Kontrolle ihrer Finanzen wünschen. Durch die zahlreichen Erneuerungn in den letzten Monaten (Dispo, Bargeldeinzahlungen etc.) eignet sich das Angebot auch ideal als Gehaltskonto, zumal viele klassische Banken inzwischen wieder monatliche Grundgebühren verlangen.

Wer sollte nicht zu N26 greifen? Personen die neuen Technologien wenig aufgeschlossen sind. Der Fokus liegt sehr stark auf der Mobile-App und dem Online-Banking. Die App ist zudem nur für Android und Apple iOS erhältlich, Windows oder Blackberry Nutzer gehen leer aus. Auch werden Kunden konsequent „geduzt“.

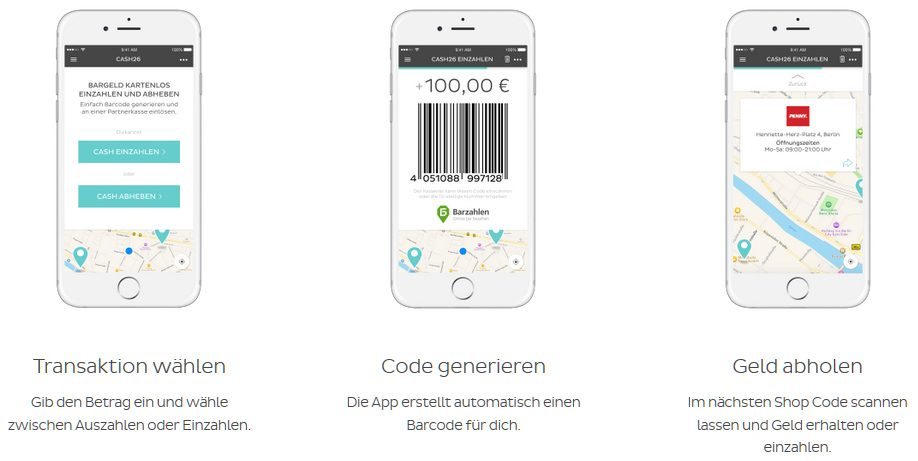

Cash26: 6.000 Stellen für Bargeld-Einzahlungen und Auszahlungen

Das Abheben von Bargeld ist bei N26, wie beschrieben, grundsätzlich an allen Geldautomaten möglich. Zum 22.10.2015 hat N26 mit „Cash26“ eine neue Funktion in der App hinterlegt, die an mehr als 6.000 Stellen (z.B. Penny, Real, REWE) das Einzahlen von Bargeld ermöglicht. Auch sind an diesen Stellen Bargeldabhebungen möglich. Für diese Möglichkeit ist N26 eine Kooperation mit dem Dienst Barzahlen.de eingegangen.

Die Funktion "Cash26" erlaubt Bargeld Einzahlungen und Auszahlungen bei den Supermärkten Penny, Real und BUDNI sowie den Shops von Ludwig, ON Express, Eckert, Adam’s und Barbarino. Bildquelle: N26

Um Cash26 nutzen zu können, muss in der App in unteren „Menüleiste“ das „+ Symbol“ aufgerufen werden. Verbraucher wählen zwischen „Cash einzahlen“ und „Cash abheben“. In der interaktiven Karte (Hinweis: Die App benötigt Rechte an der Ortungsfunktion) können Ein- und Auszahlungsstellen angesehen werden. Im nächsten Schritt muss der gewünschte Betrag eingegeben werden. Einzahlungen sind ab 50 Euro möglich, Auszahlungen ab 1 Cent. Maximal lassen sich 999 Euro pro Tag einzahlen bzw. 300 Euro pro Vorgang auszahlen. Seit dem 3. Mai 2016 sind nur noch Einzahlungen bis 100 Euro pro Monat kostenlos, darüber hinaus berechnet N26 eine Gebühr in Höhe von 1,50% des eingezahlten Betrags. Nach Eingabe des vierstelligen Überweisungs-PIN generiertet die App einen Barcode, der an der Kasse des jeweiligen Geschäfts vorgezeigt werden muss und vom Personal eingescannt oder abgetippt wird. Transkationen sind innerhalb weniger Sekunden auf dem Konto verbucht.

Vorteile

- Kreditkarte ohne Grundgebühren oder einmalige Kosten

- Kostenloses Girokonto enthalten

- 3x pro Monat in der Euro-Zone kostenlos Bargeld abheben

- Im Fremdwährungsausland keine Gebühren für Kartenzahlungen

- Schnelles Video-Ident über PC, Tablet oder Smartphone (PostIdent optional möglich)

- Bargeld bei 6.000 Händlern ein- und auszahlen, z.B. REWE, Penny, Real

- Mobile App mit zahlreichen Funktionen

- Effektive Nutzung nur für Personen mit Smartphone möglich

- Bei Bedarf kann über die App ein Dispokredit (maximal 2.000 Euro) beantragt werden, dann erfolgt allerdings eine Schufa-Prüfung

Nachteile

- Kein Zinsen für das Guthaben auf dem Konto

- Ab der 3. Bargeldabhebung pro Monat fällt eine Gebühr von 2€ je Abhebung an

- Nutzung von Geldautomaten in Fremdwährungsländern kostet 1,70% vom abgehobenen Betrag

Die Sache mit dem Dispo...

Seit dem 1. Dezember 2015 besteht bei N26 die Möglichkeit einen Dispokredit zu beantragen. Wird der Dispo genehmigt, kann das Konto bis maximal 2.000 Euro überzogen werden. Die Beantragung funktioniert vergleichsweise einfach über die Smartphone-App. Innerhalb von zwei Minuten wird die Kreditwürdigkeit des Verbrauchers überprüft und über Annahme oder Ablehnung sowie die Höhe des Disporahmens entschieden.

Seit dem 1. Dezember 2015 besteht bei N26 die Möglichkeit einen Dispokredit zu beantragen. Wird der Dispo genehmigt, kann das Konto bis maximal 2.000 Euro überzogen werden. Die Beantragung funktioniert vergleichsweise einfach über die Smartphone-App. Innerhalb von zwei Minuten wird die Kreditwürdigkeit des Verbrauchers überprüft und über Annahme oder Ablehnung sowie die Höhe des Disporahmens entschieden.

Wichtig: Mit Freischaltung der Dispo-Funktion erfolgt eine Schufa-Prüfung, damit N26 das Risiko des Kreditausfalls bewerten kann. Wird kein Dispo beantragt, erfolgt auch keine Schufa-Abfrage. Wer die Wahrscheinleichkeit auf eine Zusage erhöhen möchte, sollte das Konto vorab einige Wochen nutzen und für regelmäßige Geldeingänge (z.B. Lohn, Gehalt, BAföG, Rente) sorgen.

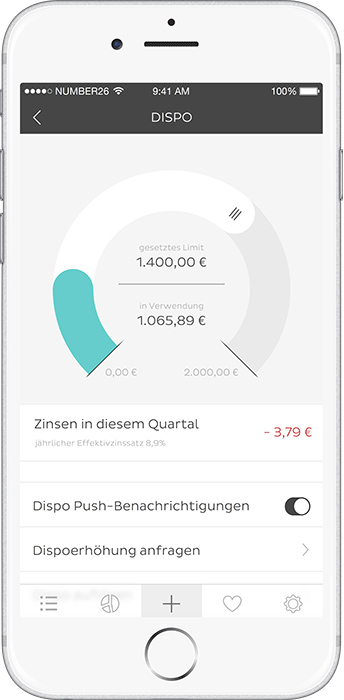

Wird der Dispokredit genehmigt, kann das Konto überzogen werden. Sobald sich das Girokonto „im Minus“ befindet, wird der Inhaber per Push-Nachricht hierüber informiert. Wie in der nebenstehenden Grafik zu erkennen ist, kann jederzeit der Status des Dispos und die fälligen Zinsen (8,90% effektiver Jahreszins) abgefragt werden. Die Abbuchung der Zinsen erfolgt 1x pro Quartal.

Neu: Zum 25.02.2016 hat N26 eine weitere Kooperation bekanntgegeben. Durch die Zusammenarbeit mit TransferWise können Kunden über die App Auslandsüberweisungen in acht verschiedenen Währungen (z.B. US-Dollar, britische Pfund, Schweizer Franken) durchführen. Im Vergleich zum traditionellen Bankgeschäft sind die Überweisungen via TransferWise deutlich günstiger (oft 50% und mehr) und werden anhand des echten Wechselkurses durchgeführt. Die Funktion steht erst nach einem Update der App bereit.

Fazit: N26 bietet gute Kreditkarte und innovatives Konto

Wer eine Kreditkarte ohne Grundgebühren sucht ist bei N26 gut aufgehoben, dass haben inzwischen auch mehr als 100.000 Verbraucher (Stand Februar 2016) in Deutschland erkannt. Es entstehen keine Grundgebühren und Bargeldabhebungen sind eingeschränkt kostenlos möglich. Die Kontoeröffnung ist bei Nutzung des Video-Idents in rund 10 Minuten abgeschlossen. Letztlich bietet die eigene App nützliche Funktionen und erleichtert den Finanzalltag. Durch die neue Kooperation mit Barzahlen.de können Verbraucher an 6.000 Stellen Bargeld einzahlen. Insgesamt überzeugt N26 mit einem modernen Auftritt und bietet mit der MasterCard eine der besten Prepaid-Kreditkarten.

Hinweis: N26 ist bei vielen Verbrauchern inzwischen sehr beliebt, die Nachfrage steigt weiter an. Gleichzeitig erreichen uns viele Fragen zur Sicherheit, Seriosität und Funktionsweise. Wir haben daher die häufigsten Fragen und Antworten zu N26 hier zusammengefasst.

Kreditkarte beantragenGebührenübersicht

| Grundgebühren | |

| Grundgebühr 1. Jahr | 0,00 € |

| Grundgebühr 2. Jahr | 0,00 € |

| Grundgebühr Partnerkarte 1. Jahr | - € |

| Grundgebühr Partnerkarte 2. Jahr | - € |

| Gebühren bei Karteneinsatz | |

| Bargeld im Inland | 3x pro Monat kostenlos, dann 2€ je Abhebung |

| Bargeld im EURO-Ausland | 3x pro Monat kostenlos, dann 2€ je Abhebung |

| Bargeld im Fremdwährungs-Ausland (z.B. USA) | 1,70% vom abgehobenen Betrag |

| Bargeldlos bezahlen im Euro-Raum | 0,00 % |

| Bargeldlos bezahlen außerhalb Euro-Raum | 0,00 % |

| Zinsen | |

| Zinsen für Guthaben | - |

| Sollzinsen bei Teilzahlung | 8,90 % effektiv (optionaler Dispokredit) |